Yayasan Bina Manusia Seutuhnya (YBMS) bekerja dengan serius dalam “Membangun Manusia untuk Membangun Bangsa-Bangsa di Indonesia,” dengan memobilisasi sumber daya sehingga para profesional dapat memperkuat sektor strategis di tanah air. Yang bergabung dengan YBMS memfokuskan diri kepada mereka dengan prospek pendapatan terbatas. Secara khusus, kami bekerja di antara keluarga berpenghasilan rendah di wilayah pedesaan, menciptakan pekerjaan yang dapat memperlengkapi mereka dengan keterampilan dan kemampuan yang mereka butuhkan untuk meningkatkan kehidupan mereka.

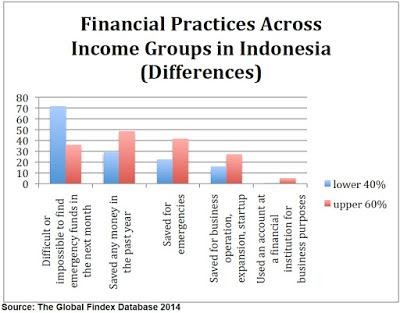

Untuk memahami perekonomian kelompok rumah tangga berpendapatan rendah ini, perhatikan data tentang praktik simpan dan pinjam keuangan mereka. Gambar 1 di bawah ini menyajikan beberapa kontras yang mencolok antara kelompok yang mewakili 40% pendapatan rumah tangga terendah dan kelompok yang mewakili 60% pendapatan rumah tangga tertinggi.

Perhatikan bahwa menabung lebih jarang terjadi di kalangan yang berpenghasilan rendah, memberikan gambaran kerentanan di bidang keuangan. Selain itu, lebih dari 70% responden berpenghasilan rendah melaporkan bahwa akan sulit atau tidak mungkin bagi mereka untuk mendapatkan dana dalam situasi darurat. Perilaku menabung yang rendah dikombinasikan dengan prospek terbatas untuk mendanai situasi darurat menggambarkan situasi keuangan yang sangat rapuh bagi mereka yang dibantu oleh REI di Indonesia.

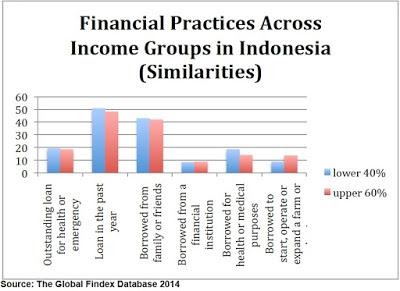

Sebaliknya, Gambar 2 di bawah ini menunjukkan kesamaan di antara kedua kelompok pendapatan, membuat beberapa orang menyimpulkan bahwa mungkin Indonesia telah mencapai tingkat kesetaraan antara kelompok berpenghasilan rendah dan tinggi. Bagaimanapun, perilaku berhutang di kalangan miskin sangat mirip dengan mereka yang ada di kelompok berpenghasilan tinggi. Di permukaan tampaknya modal mengalir dengan baik ke klien berpenghasilan rendah maupun ke klien berpenghasilan tinggi.

Namun demikian, penting untuk diperhatikan bahwa frekuensi menabung yang rendah untuk populasi berpenghasilan rendah, seperti terlihat pada Gambar 1, diartikan sebagai tingginya frekuensi hutang. Lagi pula, rumah tangga yang tidak memiliki cadangan kas lebih adalah mereka yang perlu berhutang ketika dihadapkan pada masalah keuangan yang tidak terduga. Kerentanan keuangan kelompok berpenghasilan rendah membuat hutang lebih mungkin terjadi dibandingkan dengan kelompok berpenghasilan tinggi. Fakta bahwa frekuensi berhutang yang lebih tinggi tidak tampak pada Gambar 2 membuktikan kegagalan pasar modal.

Untuk mencapai tujuan YBMS – membangun individu berpenghasilan rendah untuk membangun komunitas – maka perihal keuangan harus ditangani. Tetapi alih-alih meminjamkan uang ke segmen berpenghasilan rendah, YBMS di Indonesia telah menerapkan strategi yang melibatkan munculnya penghasilan, yang memperkuat keuangan rumah tangga sebelum keadaan darurat terjadi. Rumah tangga yang berpartisipasi biasanya menggandakan pendapatan tahunan mereka selama masa produksi.

Penghasilan tambahan yang diperoleh oleh keluarga yang berpartisipasi dalam kegiatan YBMS memungkinkan keluarga tersebut untuk menghadapi keadaan darurat dan meningkatkan peluang bagi orang lain untuk mengakses sumber daya ketika kebutuhan muncul.

YBMS menyadari kerentanan keuangan mereka yang berada di segmen berpenghasilan rendah. Percaya bahwa membangun orang-orang seperti mereka akan dapat mengangkat masyarakatnya, YBMS telah menyusun strategi penciptaan lapangan kerja yang dapat membangun mereka yang rentan secara keuangan menjadi anggota masyarakat yang produktif. Kami membayangkan pekerja yang diperlengkapi, keluarga yang terpelihara, komunitas yang dimampukan dan kehidupan yang lebih baik ketika mereka bekerja untuk Java Bite. Silahkan cek produk-produk yang dihasilkan dari upaya YBMS.